投資の中でも不動産投資は大きな損失をだす可能性が低く、FXなどのようなギャンブルとは少し性質が違います。とはいっても投資である為、それなりのリスクは覚悟のうえ行わなければいけません。

しかし、不動産投資で失敗した人の原因を追究していると、そのリスクを全く考えずに運用しているケースが非常に多く感じました。

本来であれば仲介業者などが販売前に説明すべきことですが、評判が悪い業者だと「売った後ののリスクは関係ない」といった営業手法である事が多いです。

それでも運用を続けられる人もいるでしょうが、高い確率で失敗に終わってしまう事になってしまうでしょう。そうなりたくなければ、不動産投資におけるリスクをしっかり把握するのは必須です。

今回は数あるリスクの中でも最も大事な「3大リスク」を紹介しますが、もし理解する気がないのであれば不動産投資をしない方が身の為だと私は思います。

1.経済的リスク

不動産投資をはじめるうえで、まず最初に理解しておくべき「経済的なリスク」について説明します。

多くの場合は1,000万円以上の買い物をするので、スーパーで買い物をするのとは訳が違います。金利が1%違うだけでも大きな金額差が生まれるリスクがあり、不動産投資では命取りになることもあります。

経済的なリスクは市場の動向と連動することが多いので、常に最新の情報をしる姿勢が大事なのかもしれません。

1-1. 金利上昇のリスク

現金一括で購入する人には関係ないので、次の項目へ移動してください。

金融機関などのローンで購入した場合、将来の経済的な理由で金利上昇することを想定しておく必要があります。融資してもらう際は以下のような選択を迫られる事となります。

- 固定金利

- 変動金利

この2種類のパターンから選びますが、支払い終わるまで変動しない反面、割高な金利がかかるのが固定金利、定期的に変動はしていくが固定金利より低いのが変動金利といいます。

現在の金利はとても低く推移しているので変動金利を利用する人が多いでしょう。その場合の金利上昇リスクについて簡単な例で紹介します。

▼5000万円を15年返済で融資してもらった例

上記のケースで金利が2%だった場合、月々32万円、年間386万円の支払いとなります。その後、金利が上昇してしまい3%になってしまったら、どの程度支払いが増えるか分かりますか?

3%の場合は月々35万円(3万円弱増)、年間414万円(28万円増)となり相当な負担増となってしまいます。

金利上昇を前もって予知する事は難しいですが、金利が上がった場合にどのぐらい支払いが増えるのか想定しておく事が必要となります。

1-2. 税金リスク

税金のリスクについて「不動産購入時に必要になる見落としがちな経費や税金」で詳しく説明していますが、こちらでも簡単にそのリスクについて説明しておきます。

不動産投資で税金のリスクだと考えられるものは・・

- 購入時の税金(取得税など)

- 運用中の税金(固定資産税など)

- 売却時の税金(譲渡所得税など)

ご覧の通りすべてにおいて税金を課せられる事になります。非常にうざったいですが、日本で投資をするのなら絶対に納めないといけないものです。もし支払いが滞ると「差押えによる3つのリスク」で紹介しているように差押えされ、物件を手放すことになります。

ローンの支払いしか考えていないと、税金の支払い時期にお金がないという結果に成りかねません。不動産を購入する前から税金の種類と、どのぐらい掛かるのか把握しておきましょう。

1-3. 増税リスク

消費増税による「駆け込み需要」というワードを聞いた事があると思いますが、不動産投資においても増税の際は需要が増えます。しかし、それは不動産会社が販売する為に煽っているものであり、実はそこにもリスクが存在します。

増税前は購入したほうがよい

というのは決して信用して焦ってはいけません。これから話すのは実体験なので参考になると思いますが、以前、8%に増税した時期に投資用マンションを購入した時の例です。

これまで何度も購入をしているからか、投資用マンションの業者から度々営業電話があります。増税の際は特にたくさん掛かってきて、不安を煽るためか「増税前に買わないと損しますよ」と。

ひとつだけ目を付けている物件があったので購入を検討していましたが、増税前には決断する事ができずに8%へ。その後、目を付けていた物件の価格を再度調べてみると100万円ほど安くなっていたので、即決で購入することにしました。

増税で販売価格が上がるというのは業者の煽りです。増税後の反動で安くなる事も多く、購入するきっかけが増税前だからというのは、あまりおすすめしません。

2.運用リスク

投資マンションなどの購入後に発生するのリスクについて説明していきます。

不動産投資で成功する大前提として「利回りの良い物件」が必要となる事に変わりはありませんが、良い物件を購入できたとしても、運用する人次第で結果は様々です。

購入後にすぐ転売するのであれば別ですが、通常10年以上は最低でも運用することになります。その長い期間には想定できない問題が起こり、想定外の支出があったりするでしょう。その中でも多く発生する問題を紹介します。

2-1. 空室リスク

投資マンションやアパートの運用を行う際は、その部屋を借りてもらえなければ収入はありません。収入がなければ支払いのみとなり、支払うお金が無くなれば売却しなくてはいけなくなります。

空室リスクは不動産投資で永遠の課題であり、100%解決する方法はありません。そこにつけ込んだ管理会社に騙される人も多く、以下のような事例もあるようです。

満室保証は入居日から40日以降であって、例え入居日当初から満室であっても最初の40日間は、全く賃料が入りません。家賃6万円で8戸の場合、約60万円が○○会社にいく。

自分の物件がどうしても空室率が高い場合は、藁にもすがる思いで家賃保証などを利用しますが、そこにもリスクがある事だけは覚えておいてください。

2-2. 家賃滞納リスク

運用をはじめる前に家賃滞納リスクを聞いても、そこまでリスクとは感じない方が多いでしょう。しかし、実際に滞納者を相手にすると予想以上に面倒くさい事がわかります。それはなぜか?

日本は住居者よりの法律である為、なかなか追い出せない

中には6ヵ月以上も滞納しながら居座るケースもあり、貸主側のリスクは甚大とも言えるのです。

仮に家賃を滞納された場合、支払勧告を管理会社経由で行ってもらいますが、それだけでは払わずに居座られてしまい、最終的には訴訟をおこすしか手立てがなくなってしまいます。そうなるとすぐに家賃を回収できないリスク、そしてもうひとつ・・

裁判費用などの2重リスクを負うことになってしまうのです。

アパートの場合はそこまで家賃も高くないので、訴訟するほどでもなく本人と交渉した方が良いケースがあるが、その交渉で滞納分を一括精算させる事がほぼ無理だと思っていてください。そもそも滞納するほど生活が苦しい人なので、妥協案を提示してあげた方が解決する可能性が高いでしょう。

▼夜逃げした場合

滞納額が高額になってしまうと夜逃げのリスクも考えておかないといけません。債権者にとっては問題児がいなくなって次の入居探しをできると安心しがちだが、気を付ける事があります。

- 夜逃げした人間の家財道具

- 連帯保証人への対応

普通に考えれば家賃を滞納しているので、残っている家具などを処分して早急に入居者を探したいところですが、勝手に処分してしまうと夜逃げした人間から「貴重品が残っていた」と損害を請求される可能性があります。こういった事を意図的に行っている場合があるので注意が必要。

また、夜逃げした時は連帯保証人に返済してもらう旨を伝える流れだが、逃げた人間もその辺は考えているはず。高い確率で回収できないと思っていた方が無難かもしれません。

2-3. 地価下落リスク

日本の人口が減少しているのはご存じだと思いますが、2015年1月の人口は1億2616万人で、2,100年にどの程度まで減少しているか知っていますか?以下は国連が発表した人口推移をグラフにしたものです。

2,100年には35%減の8,300万人になる予想

少し驚きのデータとなっておりますが、国連が発表しているデータなのである程度信頼できます。そして、不動産投資のリスクになるデータである事にも変わりはありません。

- 地価が低下していく

- 賃貸の需要が減っていく

予想ではなく、上記の現象は確実に表面化してくるはずです。そのリスクによって空室率が増加、家賃収入の減少などが考えられ、持ち出しとなる人の割合が急激に高くなっていくかもしれません。

3.建物損壊(老朽・災害)リスク

リスク-300x259.jpg)

最後に紹介するのは、災害などによって建物が損壊してしまうリスクの説明となります。

災害といっても思い当たるだけで「地震、火災、水害、風災、雪災」など他にも数えきれない程あります。その全ての災害から建物を守れる強度にするのは現実的ではなく、未然の防止策には限りがあります。

しかも、日本という島国はその災害が特に多く発生する場所でもあります。そういった場所で不動産投資を行うことへの理解は必要です。

3-1. 地震・火事リスク

全ての災害リスクは説明しませんが、東日本大震災をはじめとした「地震」に対してのリスクに関しては、購入前であれば強い関心を持っておくとよいでしょう。

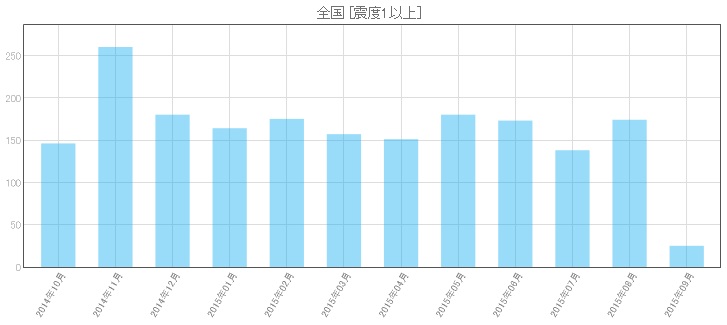

日本が地震発生が多いことは承知のことですが、1年間にどの程度の地震が起こっているか調べてみたら「お天気ナビゲータ」というサイトがあったので、そちらのグラフを引用させてもらいます。

少なくとも震度1以上の地震が1ヵ月に150回以上発生しています。この結果から分かる通り、世界的にみてもトップクラスの地震大国なのです。

しかし、地震が起こることをリスクとして考えない人も多く存在し、まったくその準備をしていない人をよく見かけます。最悪の場合、そのような方が受けてしまう被害は以下の通りです。

- 建物が全壊してローンだけが残ってしまう

命だけでも残れば幸いですが、その後の生活が真っ暗になってしまう人も多くいるでしょう。

火災に関しては「火災保険」が対象となるので、ローンだけが残ってしまうケースは少ないでしょうが、稀に火災保険に加入していない人がいるようです。決して強制加入ではないので自由ですが、高額な保険ではないので加入は必須です。

3-2. 修繕リスク

新築で購入したとしても、早くて数年後には修繕費用が掛かってきますし、中古の場合だとすぐに修繕箇所が見つかるケースもあります。その際に費用負担をするのは当然あなたです。

特に投資目的で他人に貸している場合は、自分で済む時より住宅が痛むスピードが速くなってしまうものです。自分の持ち物でない家なので適当に使われて為、敷金以外の費用負担は当然あると思ってください。

また、綺麗に使用していても以下の修繕は発生します。

- 屋根・外壁の修繕(戸建・アパート)

- 給湯器の交換

- 配管設備の交換

建物が建った時からだと10年目ぐらいに大きな修繕費用が掛かると思っていてください。上記で紹介した修繕以外にもたくさん項目があり、結構な費用が掛かると思っていた方がよいでしょう。

その費用は家賃の収益で少しずつ積み立てていくのが通常の方法ですが、大規模な修繕の場合はその積立だけで足りない想定をしておくのも重要です。

まとめ

不動産投資をするうえで考えられるリスクを紹介してきましたが、その怖さは理解できたでしょうか?

リスクを理解した方は「不動産投資で成功者に共通していた3つのリスクヘッジ」でそのリスクに対しての対策が分かります。

もし説明した事すら理解していないのであれば、他の記事も一緒に読んでみてください。購入を検討するのは知識をつけてからにした方が身のためです。

他の役立つ情報としては「不動産投資で失敗したくない人が心得ておく4つの注意点」で投資の心得も知っておいた方が良いです。はじめて不動産投資をする方向けに書いたので、簡単に呑み込めると思います。

投資にはリスクが付きまといますが、そのリスクを分かってさえいれば対処する事はできるので、情報集めだけは怠らずに頑張ってください。どうしても相談した事があれば問い合わせより連絡ください。